เนื้อหา

สูตร Black-Scholes ได้รับการออกแบบเพื่อให้ค่าตัวแปรของตัวเลือกหลักประกันเป็นการดำเนินการ การคำนวณขึ้นอยู่กับราคาหุ้นในวันที่ระยะเวลาของตัวเลือกราคาตัวเลือกปัจจุบันอัตราปลอดความเสี่ยงต่อปีความผันผวนของหุ้นและร้อยละประจำปีของหุ้นที่จ่ายเป็นเงินปันผล ด้วยข้อมูลนี้คุณสามารถสร้างสูตรใน Excel ที่ส่งคืนค่าของตัวเลือก Black-Scholes

คำสั่ง

-

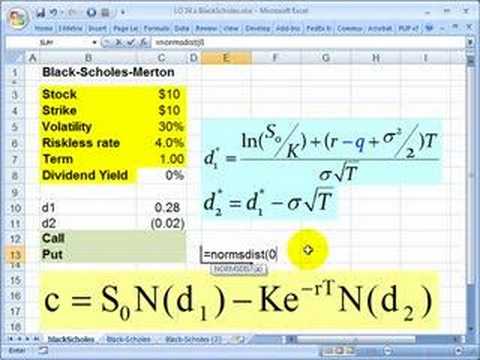

เปิดแผ่นงานเปล่าใน Excel ในคอลัมน์ "A" ป้อนป้ายกำกับข้อมูลของคุณ ในเซลล์ A1 ให้ป้อน "ข้อมูล" ใน A2 "มูลค่าสต็อค" ใน A3 "ระยะเวลา" ใน A4 "ราคาปัจจุบัน" ใน A5 "อัตราความเสี่ยงต่อปี" ใน A6 "ความผันผวนประจำปี" และประเภท A7 " ร้อยละของเงินปันผล " ป้อนป้ายกำกับของสูตรของคุณ: ในประเภท A9 "D1", A10 "D2", A11 "ตัวเลือกการซื้อ" และ A12 "ตัวเลือกการแทรก"

-

ป้อนข้อมูลในคอลัมน์ B ราคาของหุ้นและปัจจุบันจะต้องอยู่ใน Reais และระยะเวลาเป็นปี อัตราปลอดความเสี่ยงในปัจจุบันความผันผวนประจำปีและเงินปันผลควรเป็นเปอร์เซ็นต์

-

พิมพ์สูตรต่อไปนี้ในเซลล์ B9: = (LN (B2)EXP (-B7)B3) / B4) + (B5 + (B6 ^ 2) / 2)B3) / B6RAIZQ (B3)

-

ป้อนสูตรต่อไปนี้ในเซลล์ B10: = B9-B6 * RAIZQ (B3)

-

พิมพ์สูตรต่อไปนี้ในเซลล์ B11: = B2EXP (-B7)B3)(NORMDIST (B9,0,1, TRUE) -B4EXP (-B5)B3)NORMDIST (B10,0,1, TRUE)

-

พิมพ์สูตรต่อไปนี้ในเซลล์ B12: = B4EXP (-B5)B3)(1- (NORMALDIST (B10,0,1, TRUE)) - B2EXP (-B7)B3)(1-DIST. NORM (B9,0,1, TRUE))

การเตือน

- บทความนี้ไม่ใช่คำแนะนำการลงทุน